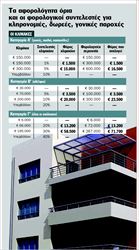

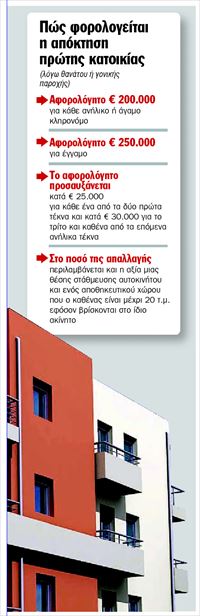

Ποιές δαπάνες μειώνουν το φόρο Μείωση του συνολικού ετήσιου εισοδήματος έως και κατά 8.000 ευρώ μπορούν να επιτύχουν οι φορολογούμενοι οι οποίοι κράτησαν από τον περασμένο Αύγουστο τις αποδείξεις δαπανών για δεξιώσεις, γυμναστήρια, μεσίτες, υδραυλικούς, ηλεκτρολόγους ....

Το υπουργείο Οικονομικών εξέδωσε διευκρινιστική εγκύκλιο στην οποία περιγράφονται αναλυτικά οι διατάξεις του τελευταίου φορολογικού νόμου με τις οποίες θεσπίστηκε έκπτωση από το συνολικό εισόδημα του φορολογούμενου, που ανέρχεται σε ποσοστό 40% του συνολικού ετήσιου ποσού των πιο κάτω δαπανών του ιδίου, της συζύγου του και των τέκνων τους που τους βαρύνουν, μέχρι ποσού 8.000 ευρώ για διάφορες υπηρεσίες που τους παρέχονται, με την προσκόμιση των πρωτότυπων δικαιολογητικών που προβλέπονται από τον Κ.Β.Σ.

Μεταξύ των δαπανών αυτών περιλαμβάνονται: α) η δαπάνη που καταβάλλεται για τη διενέργεια δεξιώσεων γάμων και βαπτίσεων, καθώς και η δαπάνη που καταβάλλεται σε κάθε είδους χώρους εστίασης και ψυχαγωγίας και ειδικότερα:

Η δαπάνη που καταβάλλεται για τη διενέργεια δεξιώσεων γάμων και βαπτίσεων σε αίθουσες ξενοδοχείων, κοσμικές ταβέρνες, κέντρα διασκέδασης, υπαίθριους χώρους, κτήματα κτλ., ανεξάρτητα από το πρόσωπο που καταβάλει τη δαπάνη αυτή (π.χ. οι νεόνυμφοι, οι γονείς τους ή άλλα πρόσωπα του συγγενικού περιβάλλοντος).

Μεταξύ των δαπανών που καταβάλλονται σε κάθε είδους χώρους εστίασης και ψυχαγωγίας περιλαμβάνεται και η δαπάνη που καταβάλλεται σε κέντρα διασκέδασης (κοσμικές ταβέρνες, καμπαρέ, νάιτ κλαμπ, χορευτικά κέντρα) και σε εστιατόρια, ταβέρνες, ψαροταβέρνες, με ή χωρίς ζωντανή μουσική, οινομαγειρεία, οινεστιατόρια, πιτσαρίες, ψητοπωλεία, οβελιστήρια (σουβλατζίδικα), μεζεδοπωλεία, ουζερί, τσιπουράδικα, ζυθοπωλεία, σνακ μπαρ, αρκεί κατά την εστίαση να παρέχονται υπηρεσίες σερβιρίσματος και να μην γίνεται αγορά των φαγητών σε πακέτα.

Δεν αναγνωρίζεται η έκπτωση για την παροχή γευμάτων σε εστιατόρια ταχείας εξυπηρέτησης (φαστ φουντ) και σε εστιατόρια που βρίσκονται μέσα σε ξενοδοχεία και πλοία. Επίσης δεν αναγνωρίζεται η έκπτωση της δαπάνης σε καφενεία – κυλικεία, καφενεία με τεχνικά ή μηχανικά παιχνίδια, κέντρα εκμετάλλευσης αυτόματων μηχανικών παιγνίων, καφωδεία, ντίσκο, καντίνες, αναψυκτήρια, ζαχαροπλαστεία, γαλακτοζαχαροπλαστεία, καφεζαχαροπλαστεία ή καφετέριες με υπηρεσίες χρήσης διαδικτύου, επιχειρήσεις εκμετάλλευσης σφαιριστηρίου, ψυχαγωγικών παιχνιδιών (μπιλιάρδα, ποδοσφαιράκια κ.λ.π.), επιχειρήσεις εκμετάλλευσης μπόουλινγκ, επιχειρήσεις εκμετάλλευσης γηπέδων (5χ5, 8χ8 κ.λ.π.) ποδοσφαίρου, καλαθοσφαίρισης, αντισφαίρισης, επιχειρήσεις εκμετάλλευσης παγοδρομίου και καρτ, επιχειρήσεις εκμετάλλευσης αθλημάτων και αθλοπαιδιών (χιονοδρομία, ιππασία, βόλεϋ, επιτραπέζια αντισφαίριση, γκολφ, πόλο, κωπηλασία, γουότερ πόλο, θαλάσσιο σκι, καταδύσεις, αναρριχήσεις, ράφτινγκ, καγιάκ, σέρφινγκ, κανώ, σκοποβολή κ.λ.π., επιχειρήσεις εκμετάλλευσης λούνα παρκ, γουώτερ παρκ (νεροτσουλίθρες) και συναφών χώρων, επιχειρήσεις εκμετάλλευσης παιδότοπου, καθώς και επιχειρήσεις εκμετάλλευσης θεάτρου, κινηματογράφου και λοιπών δημοσίων θεαμάτων.

β) Η δαπάνη που καταβάλλεται σε μεσίτες (για την ενοικίαση ή την αγοραπωλησία ακινήτων) ωδεία, σχολές χορού, ρυθμικής και μπαλέτου, σχολές πολεμικών τεχνών, πάλης και παρόμοιων αθλημάτων (καράτε, τζούντο, ταε-κβο-ντο κλπ), γυμναστήρια (ενόργανης ή μη γυμναστικής), κολυμβητήρια, ινστιτούτα ή κέντρα αδυνατίσματος και αισθητικής (για αδυνάτισμα, αισθητική προσώπου και σώματος, μακιγιάζ, αποτρίχωση, σάουνα, ατμόλουτρα, και λοιπών υπηρεσιών καλλωπισμού), κομμωτήρια, διαιτολόγους, διατροφολόγους, ομοιοπαθητικούς, λογοθεραπευτές, μασέρ. Γίνεται δεκτό ότι σ' αυτή την κατηγορία δαπανών, μεταξύ των λοιπών υπηρεσιών καλλωπισμού, περιλαμβάνεται και η εμφύτευση μαλλιών. Επίσης διευκρινίζεται ότι σ' αυτή στην κατηγορία δαπανών περιλαμβάνεται η δαπάνη που καταβάλλεται σε ψυχολόγους, φυσιοθεραπευτές, εργοθεραπευτές και λογοθεραπευτές από 1.8.2007 και μετά, εφόσον δεν υπάρχει γνωμάτευση θεράποντος γιατρού. Τούτο επειδή η δαπάνη για ψυχολογική υποστήριξη, φυσιοθεραπεία, εργοθεραπεία και λογοθεραπεία περιλαμβάνεται στην έννοια των ιατρικών δαπανών που εκπίπτουν από το φόρο του φορολογούμενου, αν οι υπηρεσίες αυτές παρέχονται μετά από γνωμάτευση του θεράποντος γιατρού.

γ) Η δαπάνη που καταβάλλεται για παροχή υπηρεσιών για την επισκευή και συντήρηση της εγκατάστασης και των συσκευών κλιματισμού (ψύξη – θέρμανση), καθώς και αυτών εξαερισμού χώρων.

δ) Η δαπάνη που καταβάλλεται για παροχή υπηρεσιών σε υδραυλικούς, ηλεκτρολόγους, ελαιοχρωματιστές και λοιπούς επαγγελματίες, που ασχολούνται με την επισκευή και συντήρηση οικοδομών, όπως ξυλουργούς, επαγγελματίες τοποθέτησης πλακιδίων, υαλοπινάκων και μεταλλικών κουφωμάτων, συντηρητές καλοριφέρ, ασανσέρ κ.λ.π.

Διευκρινίζεται ότι στην έννοια του όρου «δαπάνες επισκευής και συντήρησης» περιλαμβάνονται:

αα)ως δαπάνες επισκευής, αυτές που γίνονται με σκοπό να επαναφέρουν κάποιο ακίνητο που έχει υποστεί βλάβη ή αλλοίωση, στην αρχική του καλή κατάσταση και

ββ)ως δαπάνες συντήρησης, αυτές που γίνονται με σκοπό να διατηρηθεί κάποιο ακίνητο σε καλή κατάσταση και προληφθούν ή παρεμποδιστούν τυχόν βλάβες ή αλλοιώσεις αυτού από τη χρήση ή λειτουργία ή την πάροδο του χρόνου.

Στις δαπάνες επισκευής και συντήρησης

δεν περιλαμβάνονται οι δαπάνες βελτίωσης, οι οποίες, αντίθετα με τις πρώτες που αποβλέπουν στη διατήρηση της υφισταμένης αξίας του ακινήτου, αποβλέπουν στην επαύξηση ή επέκταση ή συμπλήρωση του περιουσιακού στοιχείου, δηλαδή γενικά στην επαύξηση της αξίας του.

Στις πιο πάνω δαπάνες επισκευής και συντήρησης περιλαμβάνονται μόνο οι δαπάνες για παροχή υπηρεσιών, υδραυλικών, ηλεκτρολόγων και λοιπών οικοδομικών εργασιών που γίνονται από τον ιδιοκτήτη ή από τον ενοικιαστή και ανεξάρτητα από τη χρήση της οικοδομής, εφόσον δεν αποτελούν δαπάνες του άρθρου 31 του ΚΦΕ.

Στις δαπάνες επισκευής και συντήρησης αυτής της παραγράφου

δεν περιλαμβάνονται γενικά δαπάνες αγοράς υλικών, καθώς και δαπάνες παροχής υπηρεσιών για την αρχική τοποθέτηση της ηλεκτρολογικής και υδραυλικής εγκατάστασης, της εγκατάστασης κεντρικής θέρμανσης κ.λ.π..

Οι δαπάνες επισκευής και συντήρησης πρέπει να αφορούν αυτό το ίδιο το ακίνητο και όχι αντικείμενα που τοποθετούνται στον εξωτερικό οργανισμό του κτιρίου και μπορούν να αποχωρισθούν από αυτό χωρίς να υποστούν βλάβη τα ίδια ή το κτίριο ή χωρίς να αλλοιωθεί η ουσία ή ο προορισμός του κτιρίου ή αφορούν τη διακόσμηση του χώρου όπως π.χ. τοποθέτηση ή αντικατάσταση ή επισκευή τέντας, κεραίας καθρέπτη και αξεσουάρ μπάνιου, φωτιστικά, απορροφητήρα, ηλεκτρικού θερμοσίφωνα, ντουλαπιών, συστήματος συναγερμού, σύνδεση ακινήτου με το αρδευτικό δίκτυο κ.λ.π.

Στο ποσοστό αυτό (40%), εκτός από τις προαναφερόμενες δαπάνες επισκευής και συντήρησης του ακινήτου, περιλαμβάνονται και οι αντίστοιχες δαπάνες των κοινόχρηστων χώρων αυτού. Στις δαπάνες των κοινόχρηστων χώρων

δεν περιλαμβάνονται οι δαπάνες καθαρισμού, απολύμανσης και απεντόμωσης, καθώς και αναγόμωσης πυροσβεστήρων. Οι δαπάνες επισκευής και συντήρησης των κοινόχρηστων χώρων του ακινήτου επιμερίζονται στους συνιδιοκτήτες του, ανάλογα με το ποσοστό συνιδιοκτησίας καθενός. Ο επιμερισμός των δαπανών αυτών των κοινόχρηστων χώρων στους ιδιοκτήτες των οριζόντιων ιδιοκτησιών γίνεται από το διαχειριστή της πολυκατοικίας, ο οποίος στο τέλος κάθε ημερολογιακού έτους εκδίδει βεβαίωση – συγκεντρωτική κατάσταση με βάση τα πρωτότυπα δικαιολογητικά που προβλέπονται από τον ΚΒΣ, τα οποία συγκεντρώνει κατά την καταβολή των δαπανών. Στη βεβαίωση – συγκεντρωτική κατάσταση των δαπανών αυτών, αναγράφονται αναλυτικά ο αριθμός και η ημερομηνία κάθε απόδειξης, το είδος της δαπάνης και το ποσό της, καθώς και το συνολικό ποσό των δαπανών αυτών και επιπλέον τα ονόματα των συνιδιοκτητών, τα χιλιοστά τους και το ποσό της δαπάνης που αναλογεί σε καθένα και επισυνάπτονται φωτοαντίγραφα των αποδείξεων δαπανών.

Η έκπτωση αυτή της δαπάνης επισκευής και συντήρησης από το συνολικό εισόδημα του φορολογούμενου γίνεται ανεξάρτητα αν οι οικοδομές στις οποίες διενεργείται αποφέρουν ή όχι εισόδημα στον ιδιοκτήτη, επικαρπωτή κ.λ.π. αυτών. Αν διενεργείται επισκευή και συντήρηση σε ακίνητα για τα οποία δεν προκύπτει εισόδημα π.χ. κενό ακίνητο ή τεκμαρτό εισόδημα από ιδιοκατοίκηση (κύριας ή δευτερεύουσας κατοικίας) και δωρεάν παραχώρηση της χρήσης μιας κύριας κατοικίας από τους γονείς στα τέκνα τους και αντίστροφα, που απαλλάσσεται του φόρου εισοδήματος, η έκπτωση της δαπάνης αυτής γίνεται απευθείας από το συνολικό εισόδημα του φορολογούμενου.

Το συνολικό ποσό των πιο πάνω δαπανών που αφαιρείται και για τους δύο συζύγους δεν μπορεί να υπερβεί τα 8.000 ευρώ.

Ο επιμερισμός του ποσού αυτού στους δύο συζύγους γίνεται ανάλογα με το φορολογούμενο (όχι απαλλασσόμενο) εισόδημα, του καθενός, που φορολογείται με τις γενικές διατάξεις και δηλώνεται με την αρχική εμπρόθεσμη δήλωσή τους και

δεν μεταφέρεται μεταξύ των συζύγων αν το εισόδημα κάποιου εκ των δύο δεν επαρκεί.Τα δικαιολογητικά Για να διενεργηθεί η έκπτωση των δαπανών αυτών απαιτείται:

• να έχουν πραγματοποιηθεί στην Ελλάδα,

• το συνολικό ποσό των δαπανών να αναγραφεί στην αρχική εμπρόθεσμη δήλωση εισοδήματος και

• να συνυποβληθούν με τη δήλωση αυτή τα πρωτότυπα δικαιολογητικά που εκδίδονται σύμφωνα με τις διατάξεις του ΚΒΣ, όπως αυτές ισχύουν κάθε φορά.

Οι τρεις αυτές προϋποθέσεις ισχύουν αθροιστικά.

Εάν οι δαπάνες αυτές δηλωθούν με εκπρόθεσμη αρχική δήλωση ή με συμπληρωματική δήλωση, εμπρόθεσμη ή εκπρόθεσμη, δεν αναγνωρίζονται προς έκπτωση.

Ειδικά για το έτος πρώτης εφαρμογής οι δαπάνες αυτές πρέπει να έχουν πραγματοποιηθεί από

1.8.2007 και μετά.

Επίσης, όσοι κατοικούν στην αλλοδαπή και αποκτούν εισόδημα από πηγή που βρίσκεται στην Ελλάδα δεν δικαιούνται την έκπτωση των πιο πάνω δαπανών.

Με τις νέες διατάξεις γίνεται :

α) ιεράρχηση στον τρόπο έκπτωσης των δαπανών με δικαιολογητικά που εκπίπτουν μέχρι ποσοστό σαράντα τοις εκατό (40%) από το ακαθάριστο εισόδημα των οικοδομών,

β) εναρμόνιση των οικείων φορολογικών διατάξεων με τις υφιστάμενες δικονομικές διατάξεις και τη συνήθη πρακτική, δεδομένου ότι δεν υφίσταται πλέον νόμιμη διαδικασία «καθορισμού μισθώματος» ούτε στις επαγγελματικές ούτε στις μισθώσεις κατοικιών και η διαδικασία «απόδοσης μισθίου» (άρθρο 647 Κ.Πολ.Δ.) έχει μετονομαστεί (με το άρθρο 7 του ν. 2741/1999) σε διαδικασία «μισθωτικών διαφορών και διαφορών μεταξύ ιδιοκτητών και διαχειριστών ιδιοκτησίας κατΆ ορόφους», συμπεριλαμβάνοντας επιπλέον και τις διαφορές μεταξύ συνιδιοκτητών και διαχειριστών και

γ) μεταφορά των δαπανών που αφορούν παροχή υπηρεσιών επισκευής και συντήρησης των οικοδομών, οι οποίες καταβάλλονται σε υδραυλικούς, ηλεκτρολόγους, ελαιοχρωματιστές κλπ. κατά το μέρος που αυτές δεν καλύπτονται από το πιο πάνω ποσοστό έκπτωσης σαράντα τοις εκατό (40%), που διενεργείται από το συνολικό εισόδημα του φορολογούμενου, σύμφωνα με τις διατάξεις της υποπερίπτωσης δδΆ της προηγούμενης παραγράφου του παρόντος νόμου. Ειδικότερα, με τις προτεινόμενες διατάξεις από το ακαθάριστο εισόδημα των οικοδομών εκπίπτουν πρώτα οι δαπάνες που καταβάλλει ο ιδιοκτήτης του ακινήτου για ασφάλιστρα κατά του κινδύνου πυρκαγιάς ή άλλων κινδύνων, μετά εκπίπτουν οι δικαστικές δαπάνες που έχει καταβάλει αυτός, καθώς και η αμοιβή δικηγόρου σε δίκες για μισθωτικές διαφορές και διαφορές μεταξύ ιδιοκτητών και διαχειριστών ιδιοκτησίας κατΆ ορόφους και τελευταία εκπίπτουν οι δαπάνες που διενεργούνται για επισκευή και συντήρηση του ακινήτου. Η συνολική έκπτωση για τις δαπάνες αυτές που διενεργείται με τη σειρά αυτή, δεν μπορεί να υπερβεί ποσοστό σαράντα τοις εκατό (40%) του ακαθάριστου εισοδήματος του ακινήτου, που εκμισθώνεται, ιδιοχρησιμοποιείται και παραχωρείται δωρεάν, ανεξάρτητα από τη χρήση του (κατοικία, κατάστημα, γραφείο κ.λ.π.) και διενεργείται μόνο με τη συνυποβολή των πρωτότυπων δικαιολογητικών που εκδίδονται σύμφωνα με τις ισχύουσες διατάξεις του ΚΒΣ. Στο πρόσθετο ποσοστό έκπτωσης περιλαμβάνονται δαπάνες του ίδιου του ακινήτου ή δαπάνες που αναλογούν στο ακίνητο από τους κοινόχρηστους χώρους του κτιρίου που αυτό στεγάζεται. Επισημαίνεται ότι η έκπτωση των πιο πάνω δαπανών, από το ακαθάριστο εισόδημα του ακινήτου που αφορούν σύμφωνα με τις διατάξεις του άρθρου 23 του ΚΦΕ, διενεργούνται ανεξάρτητα από το αν οι δαπάνες αυτές δηλώθηκαν με την αρχική ή συμπληρωματική δήλωση, εμπρόθεσμη ή εκπρόθεσμη.

Μεταξύ των δαπανών αυτής της παραγράφου που εκπίπτουν από το ακαθάριστο εισόδημα των ακινήτων, περιλαμβάνονται:

α) Ασφάλιστρα κατά του κινδύνου πυρκαγιάς, καθώς και τα ασφάλιστρα για κάλυψη άλλων κινδύνων του ακινήτου, όπως π.χ. σεισμού, πλημμύρας κ.λ.π.

β) Δικαστικές δαπάνες και αμοιβές δικηγόρων για δίκες μισθωτικών διαφορών, καθώς και για δίκες διαφορών που ανακύπτουν μεταξύ ιδιοκτητών και διαχειριστών ιδιοκτησίας κατά ορόφους. Με τις διατάξεις αυτές σκοπείται αφενός μεν εναρμόνιση των φορολογικών διατάξεων με τις ισχύουσες διατάξεις του Κ.Πολ. Δ. και αφετέρου διεύρυνση των πρόσθετων δαπανών με δικαιολογητικά με τις δικαστικές δαπάνες και την αμοιβή δικηγόρου σε δίκες μισθωτικών διαφορών γενικά και περιλαμβάνει κάθε διαφορά που ανακύπτει με βάση τη σύμβαση της μίσθωσης, καθώς και διαφορές μεταξύ ιδιοκτητών και διαχειριστών ιδιοκτησίας κατΆ ορόφους, αντί των διαφορών για τον καθορισμό μισθώματος και την απόδοση μισθίου που ίσχυε προηγούμενα. Στις δίκες μισθωτικών διαφορών περιλαμβάνονται δίκες για την επίλυση των διαφορών που ανακύπτουν μεταξύ μισθωτή και εκμισθωτή για οποιοδήποτε λόγο παράδοσης ή απόδοσης μισθίου, με βάση τη σύμβαση μίσθωσης, ανεξάρτητα από την εγκυρότητα ή ακυρότητα της, την ομαλή ή ανώμαλη εξέλιξή της, των διαφορών για αποζημίωση λόγω πρόωρης λύσης της μίσθωσης, λόγω φθοράς του μισθίου, λόγω παρακράτησης της χρήσης του μισθίου μετά τη λήξη της μισθωτικής σχέσης, την αξίωση μείωσης του μισθώματος για οποιοδήποτε λόγο, την αξίωση για επιστροφή εγγυοδοσίας (εγγύησης) που καταβλήθηκε από το μισθωτή κατά τη σύνταξη της μίσθωσης, λόγω διαφορών αναπροσαρμογής μισθώματος και επιδίωξης καταβολής αποζημίωσης χρήσης κ.λ.π. Στις δίκες διαφορών ανάμεσα στους ιδιοκτήτες ορόφων ή διαμερισμάτων από τη σχέση της οροφοκτησίας και οικοδομημάτων, μετά την ισχύ του ν.δ. 1024/71 και της κάθετης ιδιοκτησίας, καθώς και στις διαφορές ανάμεσα στους διαχειριστές ιδιοκτησίας κατά ορόφους ή οικοδομήματα και στους ιδιοκτήτες ορόφων ή διαμερισμάτων ή οικοδομημάτων. Οι διαφορές πρέπει να είναι συναφείς προς την εφαρμογή του ν. 3741/1929 ή του ν.δ. 1024/1971 και προς την ενάσκηση ή εκπλήρωση των δικαιωμάτων και υποχρεώσεων που απορρέουν από τους άνω νόμους ή του προβλεπόμενου απ' αυτούς και καταρτισθέντος κανονισμού. Οι διαφορές είναι αδιάφορο αν είναι χρηματικές ή αν αναφέρονται σε πράξεις ή παραλείψεις των συνιδιοκτητών ή του διαχειριστή. Είναι δυνατόν νΆ αφορούν όχι μόνο τα κοινά πράγματα της αδιαίρετης συνιδιοκτησίας, αλλά και τα πράγματα της αποκλειστικής ιδιοκτησίας καθενός από τους συνιδιοκτήτες, καθώς και αξιώσεις αποζημίωσης εφόσον συνάπτονται με τη σχέση οροφοκτησίας ή κάθετης ιδιοκτησίας. Οι διαφορές αυτές που δικάζονται σύμφωνα με τις διατάξεις του άρθρου 647 επ. του Κ.Πολ.Δ. όπως τροποποιήθηκε με τις διατάξεις του άρθρου 7 του ν. 2741/1999 και είναι συναφείς προς την εφαρμογή του ν.3741/1929 ή του ν.δ. 1021/1971 και προς την ενάσκηση ή εκπλήρωση των δικαιωμάτων και υποχρεώσεων που απορρέουν από τους νόμους αυτούς ή από τον προβλεπόμενο απΆ αυτούς και καταρτισθέντα κανονισμό. Κατά συνέπεια, δεν θα ληφθεί υπόψη η δικαστική δαπάνη και η αμοιβή που καταβάλλεται σε δικηγόρο για απόδοση ακινήτου που δεν χαρακτηρίζεται μίσθιο, όπως π.χ. απόδοση ακινήτου στον εκτελεστή διαθήκης ή διεκδίκηση κληρονομιαίου ακινήτου, για διαφορές που αναφέρονται στο δικαίωμα κυριότητας ή άλλο εμπράγματο δικαίωμα κάθε συνιδιοκτήτη, καθώς και μεταξύ συνιδιοκτήτη και τρίτου προσώπου που δεν είναι συνιδιοκτήτης ή διαχειριστής ή διαφορές που απορρέουν από παράβαση των όρων εργολαβικού συμβολαίου, οι οποίες δεν αποτελούν διαφορές οροφοκτησίας. γ) Δαπάνες επισκευής και συντήρησης των ακινήτων. Στην έννοια του όρου «δαπάνες επισκευής και συντήρησης», αυτής της παραγράφου περιλαμβάνονται οι δαπάνες που γίνονται με σκοπό να επαναφέρουν κάποιο ακίνητο που έχει υποστεί βλάβη ή αλλοίωση στην αρχική του κατάσταση, καθώς και τη διενέργεια δαπανών που αποσκοπούν να διατηρηθεί κάποιο ακίνητο σε καλή κατάσταση και προληφθούν ή παρεμποδιστούν τυχόν βλάβες ή αλλοιώσεις του από τη χρήση ή τη λειτουργία ή την πάροδο του χρόνου, ενώ δεν περιλαμβάνονται οι δαπάνες βελτίωσης που αποβλέπουν στην επαύξηση της αξίας του που οφείλεται στην επαύξηση ή επέκταση ή συμπλήρωση του οικείου περιουσιακού στοιχείου. Επίσης, οι δαπάνες επισκευής και συντήρησης πρέπει να αφορούν το ίδιο το ακίνητο και όχι αντικείμενα που τοποθετούνται στον εξωτερικό οργανισμό του κτιρίου ή αφορούν τη διακόσμηση του χώρου, όπως π.χ. τοποθέτηση, αντικατάσταση ή επισκευή κεραίας, τέντας, απορροφητήρα, ηλεκτρικού θερμοσίφωνα, συστήματος συναγερμού, ντουλαπιών, σύνδεση ακινήτου με το αρδευτικό δίκτυο κ.λ.π. Στις πιο πάνω δαπάνες επισκευής και συντήρησης περιλαμβάνονται τόσο οι δαπάνες για παροχή υπηρεσιών, όσο και οι δαπάνες για αγορά υλικών που γίνονται από τον ιδιοκτήτη και όχι από τον ενοικιαστή. Ειδικότερα, στις δαπάνες επισκευής και συντήρησης περιλαμβάνονται οι δαπάνες για εργασίες επισκευής και συντήρησης ηλεκτρικής και υδραυλικής εγκατάστασης, εγκατάστασης κεντρικής θέρμανσης, καθώς και για αγορά ηλεκτρολογικού υλικού, υδραυλικών ειδών, ειδών υγιεινής και σωμάτων καλοριφέρ, οι δαπάνες για εργασίες ελαιοχρωματισμών και για αγορά κάθε είδους χρωμάτων και βοηθητικών υλικών, όπως λινέλαιο, νέφτι, στόκος, γυαλόχαρτο κλπ. Στις πιο πάνω δαπάνες δεν περιλαμβάνονται οι δαπάνες αγοράς και παροχής υπηρεσιών για την αρχική τοποθέτηση της ηλεκτρολογικής, και υδραυλικής εγκατάστασης και της εγκατάστασης κεντρικής θέρμανσης. Στα ηλεκτρολογικά υλικά δεν περιλαμβάνονται τα φωτιστικά, πολύφωτα, λαμπατέρ κ.λ.π. και στα είδη υγιεινής δεν περιλαμβάνονται τα πλακάκια δαπέδου και τοίχου, καθρέπτες μπάνιου και γενικά αξεσουάρ μπάνιων. Στο ποσοστό αυτό (40%) εκτός από τις προαναφερόμενες δαπάνες επισκευής και συντήρησης του ακινήτου, περιλαμβάνονται και οι αντίστοιχες δαπάνες των κοινόχρηστων χώρων αυτού, όπως επισκευή και συντήρηση καλοριφέρ, ασανσέρ κ.λ.π. Επίσης διευκρινίζεται ότι στις πιο πάνω δαπάνες δεν περιλαμβάνονται οι δαπάνες καθορισμού της πολυκατοικίας (υλικά, αμοιβές, ασφάλιστρα προσωπικού που ασχολείται με την καθαριότητα), απολύμανσης και απεντόμωσης, αναγόμωσης πυροσβεστήρων κ.λ.π. Οι δαπάνες (επισκευής και συντήρησης κλπ.) των κοινόχρηστων χώρων του ακινήτου επιμερίζονται στους συνιδιοκτήτες του, ανάλογα με το ποσοστό συνιδιοκτησίας καθενός. Ο επιμερισμός των δαπανών αυτών των κοινόχρηστων χώρων στους ιδιοκτήτες των οριζόντιων ιδιοκτησιών γίνεται από το διαχειριστή της πολυκατοικίας, ο οποίος στο τέλος κάθε ημερολογιακού έτους εκδίδει βεβαιώσεις – συγκεντρωτικές καταστάσεις με βάση τα πρωτότυπα δικαιολογητικά που προβλέπονται από τον ΚΒΣ, τα οποία συγκεντρώνει κατά την καταβολή των δαπανών. Στη βεβαίωση – συγκεντρωτική κατάσταση των δαπανών αυτών, αναγράφονται αναλυτικά ο αριθμός και η ημερομηνία κάθε απόδειξης, το είδος της δαπάνης και το ποσό της, καθώς και το συνολικό ποσό των δαπανών αυτών και επιπλέον τα ονόματα των συνιδιοκτητών, τα χιλιοστά τους και το ποσό της δαπάνης που αναλογεί σε καθένα και επισυνάπτονται φωτοαντίγραφα των αποδείξεων δαπανών. Αν μεταξύ των δαπανών επισκευής και συντήρησης ακινήτου, που δηλώθηκαν με την αρχική εμπρόθεσμη δήλωση, περιλαμβάνονται και δαπάνες για παροχή υπηρεσιών σε υδραυλικούς, ηλεκτρολόγους, ελαιοχρωματιστές και λοιπά επαγγέλματα που αφορούν επισκευή και συντήρηση οικοδομών, οι οποίες υπερβαίνουν το ποσό της έκπτωσης που διενεργείται από το ακαθάριστο εισόδημα κάθε ακινήτου, το υπερβάλλον ποσό αυτών μεταφέρεται να εκπέσει από το συνολικό εισόδημα του ιδιοκτήτη, με τις προϋποθέσεις που ορίζονται στις διατάξεις της υποπερίπτωσης δδ' της προηγούμενης παραγράφου του παρόντος νόμου. Επισημαίνεται ότι αν οι παραπάνω δαπάνες δηλωθούν με εκπρόθεσμη δήλωση (αρχική ή συμπληρωματική) δεν μπορεί να γίνει η μεταφορά τους στις δαπάνες της υποπερίπτωσης δδ' της προηγούμενης παραγράφου (παρ.1 αρθ.8 νόμου). Εφιστάται η προσοχή των υπαλλήλων των ΔΟΥ κατά τη μεταφορά των δαπανών επισκευής και συντήρησης ακινήτου από το άρθρο 23 στο άρθρο 8 του ΚΦΕ, διότι υπάρχουν διαφοροποιήσεις μεταξύ των δαπανών των δύο αυτών άρθρων και ειδικότερα: Στο άρθρο 23 περιλαμβάνονται δαπάνες επισκευής και συντήρησης με την προϋπόθεση ότι αυτές: α) γίνονται μόνο από τον ιδιοκτήτη του ακινήτου, β) αφορούν ακίνητο, το οποίο αποφέρει πραγματικό ή τεκμαρτό εισόδημα, γ) γίνονται τόσο για την παροχή υπηρεσίας όσο και για την αγορά υλικών και δ) δηλώνονται με αρχική ή συμπληρωματική δήλωση εμπρόθεσμα ή εκπρόθεσμα, ενώ στο άρθρο 8 περιλαμβάνονται δαπάνες επισκευής και συντήρησης: α) ανεξάρτητα αν γίνονται από τον ιδιοκτήτη ή τον ενοικιαστή του ακινήτου, β) ανεξάρτητα αν το ακίνητο αποφέρει εισόδημα ή όχι, γ) που αφορούν μόνο παροχή υπηρεσίας και όχι αγορά υλικών και δ) δηλώνονται με την αρχική εμπρόθεσμη δήλωση.

Πιο μικρή/συνοπτική αναφορά των παραπάνω θα βρείτε κι

εδώ.

Ενώ το δεύτερο επάνω link περιέχει την απόφαση...

Τιτλοποιώ "γελιότητες" καθώς δεν γίνεται τον Αύγουστο να λένε άλλα και εχθές να τα μαζεύουν... Ή, καλύτερα, να διευκρινίζουν "πετώντας" έξω π.χ. τις καφετέριες...Ίσως να έχουν πολλούς φίλους με καφετέριες...Ίσως, πάλι, να θέλουν να χτυπήσουν - λέω εγώ τώρα - τα μικρομεσαία εγχώρια καταστήματα εστίασης...Πραγματικά, ο κλάδος π.χ. των σουβλατζήδικων είναι πολύ διεσπαρμένος και είναι πολύ δύσκολο να μπουν ξένοι "επενδυτές", όταν ο τζίρος είναι απίστευτα μεγάλος...[σε συνδυασμό με τη

τελευταία στατιστική, που δείχνει πόσοι μικρομεσαίοι έβαλαν λουκέτο από το 1993 μέχρι σήμερα... κι έγιναν μισθωτοί...]

Και βέβαια οι γελιότητες δε σταματούν εδώ:Δέκα νέα «παράθυρα» για λιγότερο φόρο ανοίγει φέτος η Εφορία είναι ο τίτλος της είδησης στο in.gr...

ΠΩΣ ΛΕΜΕ, ΤΟ ΑΣΠΡΟ ΜΑΥΡΟ...(δύο τινά: α. οι δημοσιογράφοι δεν πολυκαταλάβαν ή δεν παρακολούθησαν τι έγινε ή β. "αβάντα" ή γ.

γραμμή...)