Ο νόµος καταργεί το κριτήριο των τετραγωνικών και συναρτά τις απαλλαγές φόρου από την αντικειµενική αξία του ακινήτου και την οικογενειακή κατάσταση του φορολογουµένου. Το υπουργείο Οικονοµικών προχώρησε στην έκδοση ενός πρακτικού οδηγού µε όλες τις αλλαγές στη φορολογία κεφαλαίου, τις οποίες κωδικοποιούν σήµερα τα «ΝΕΑ».

Ο νόµος καταργεί το κριτήριο των τετραγωνικών και συναρτά τις απαλλαγές φόρου από την αντικειµενική αξία του ακινήτου και την οικογενειακή κατάσταση του φορολογουµένου. Το υπουργείο Οικονοµικών προχώρησε στην έκδοση ενός πρακτικού οδηγού µε όλες τις αλλαγές στη φορολογία κεφαλαίου, τις οποίες κωδικοποιούν σήµερα τα «ΝΕΑ». Οσον αφορά την πρώτη κατοικία, η βασικότερη αλλαγή αφορά την κατάργηση της χορήγησης τηςαπαλλαγής για αγορά κατοικίας µεεµβαδόν έως 200 τ.µ. ήοικοπέδου στοοποίο αντιστοιχεί κατοικία µε εµβαδόν έως 200 τ.µ. ανεξάρτητα από την αξία τους και παρέχεται απαλλαγή που συνδέεται µε την οικογενειακή κατάσταση του δικαιούχου και το είδος του αγοραζόµενου ακινήτου.

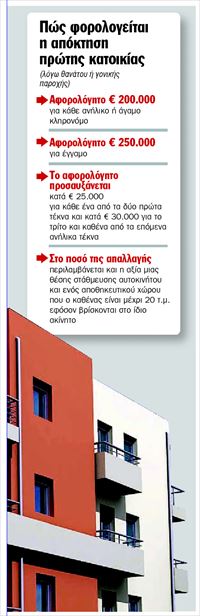

Αγορά πρώτης κατοικίας

Ετσι, η απαλλαγή παρέχεται για αγορά κατοικίας:

1. Από άγαµο µέχρι ποσού αξίας 200.000

ευρώ.

2. Από άγαµο που παρουσιάζει αναπηρία τουλάχιστον67% από διανοητική καθυστέρηση ήφυσική αναπηρίαµέχρι ποσού αξίας 250.000 ευρώ.

3. Από έγγαµο µέχρι ποσού αξίας 250.000 ευρώ.

4. Από έγγαµο που παρουσιάζει αναπηρία τουλάχιστον67% από διανοητική καθυστέρηση ήφυσική αναπηρίαµέχρι ποσού αξίας 275.000 ευρώ. Το ποσό αυτό προσαυξάνεται κατά 25.000 ευρώ για καθένα από τα δύο πρώτα τέκνα αυτού και κατά 30.000 ευρώ για το τρίτο και καθένα από τα επόµενα τέκνα του. Για αγορά οικοπέδου

Προκειµένου για αγορά οικοπέδου, η απαλλαγή είναι 50.000 ευρώ για τον άγαµο και 100.000 ευρώ για τον έγγαµο. Το ποσόαυτό προσαυξάνεταικατά 10.000 ευρώ για καθένα από τα δύο πρώτα τέκνα αυτού και κατά 15.000 ευρώ για το τρίτο και καθένα από τα επόµενα τέκνα του.

Αν η αξία του ακινήτου υπερβαίνει τα παραπάνω αφορολόγηταόρια, η απαλλαγή χορηγείται µέχρι του αντίστοιχου αφορολόγητου ποσού και για την επιπλέον αξία οφείλεται φόρος µεταβίβασης ακινήτων µε συντελεστή 10%.

Σε περίπτωση αγοράςκατοικίας, στο ποσό της απαλλαγής περιλαµβάνεται και ηαξία µιας θέσης στάθµευσης και ενός αποθηκευτικού χώρου για επιφάνεια εκάστου έως 20 τ.µ., εφόσον βρίσκονται στοίδιο ακίνητο και αποκτώνται ταυτόχρονα µε το ίδιο συµβόλαιο αγοράς.

Οι αλλαγές αυτές εφαρµόζονται σε αγορές πρώτηςκατοικίας, ηφορολογική υποχρέωση των οποίων γεννιέται από τις 23-4-2010 καιµετά.

Η απαλλαγή απότον φόρο µεταβίβασης για αγορά κατοικίαςή οικοπέδου παρέχεται µια φορά.

Απαλλαγή παρέχεται και για κάθε νέα αγορά ακινήτου, εφόσον:

n τα ακίνητα που έχει στην κυριότητά του κατά τον χρόνο της νέας αγοράς ο αγοραστής, ο σύζυγος ή τα ανήλικα τέκνα τους δεν πληρούν τις στεγαστικές ανάγκες της οικογένειάς τους και n ο αγοραστής υποβάλλει την οικεία δήλωση και καταβάλλει εφάπαξ τον φόρο που αναλογεί στηναξία του ακινήτου που έτυχε της απαλλαγής.

Ως αξία του ακινήτου λαµβάνεται η αξία που έχει αυτό κατά τον χρόνο της νέας απαλλαγής.

Για κληρονοµιές, δωρεές

Οσον αφορά τηφορολογία κληρονοµιών -δωρεών καιγονικών παροχών, οι προϋποθέσεις απαλλαγής από τον φόρο γιατην απόκτηση της πρώτης κατοικίας είναι:

n Ο κληρονόµος (σύζυγος ή τέκνο του κληρονοµουµένου) ή το ενήλικο τέκνο που αποκτά τη γονική παροχή ή ο σύζυγος αυτού ήτα ανήλικα τέκνα τους να µην έχουν δικαίωµα πλήρους κυριότητας ή επικαρπίας ή οίκησηςσε άλλη κατοικία ή ιδανικό µερίδιο κατοικίας που πληροί τις στεγαστικές ανάγκες της οικογένειας ή δικαίωµα πλήρους κυριότητας επί οικοπέδου οικοδοµήσιµου ή επί ιδανικού µεριδίου οικοπέδου, στα οποία αντιστοιχείεµβαδόν κτίσµατος που πληροί τις στεγαστικές τους ανάγκες και βρίσκονται σε δήµοή κοινότητα µε πληθυσµό άνω των3.000 κατοίκων. Οι στεγαστικές ανάγκεςθεωρείται ότι καλύπτονται αν το συνολικό εµβαδόν τωνανωτέρω ακινήτων (και των λοιπών αντίστοιχων κληρονοµιαίων ακινήτων) είναι 70 τ.µ., προσαυξανόµενα κατά 20 τ.µ. για καθένα από τα δύο πρώτα τέκνα και κατά25 τ.µ. για το τρίτο και καθένα από τα επόµενα τέκνα του δικαιούχου.

n Τα αφορολόγητα ποσά για την απόκτηση πρώτηςκατοικίας λόγω θανάτου ή γονικής παροχής είναι τα ίδια µε αυτά της αγοράς πρώτης κατοικίας. Κατάταλοιπά στηφορολογία κληρονοµιών, δωρεών και γονικών παροχών επιβάλλονται συντελεστές που κυµαίνονται από1% έως και10% για συγγενείς πρώτου βαθµού και φτάνουν έως και το 40% για συγγενείς εξ αγχιστείας (βλέπε κλίµακες). Μετά τις26-1-2010, ότανο κληρονόµοςείναι σύζυγος ή ανήλικο τέκνοτου κληρονοµουµένου απαλλάσσεται από τονφόρο κληρονοµιάς, µε αξία κληρονοµιαίας περιουσίας µέχρι 400.000 ευρώ για κάθε κληρονόµο (µε αντίστοιχο περιορισµό των κλιµακίων υπολογισµού του φόρου της κλίµακας της πρώτης κατηγορίας για συγγενείς πρώτου βαθµού).

ΤΟ ΥΠΟΥΡΓΕΙΟ ΕΞΕ∆ΩΣΕ

έναν πρακτικό οδηγό µε όλες τις αλλαγές στη φορολογία κεφαλαίου, τις οποίες κωδικοποιούν σήµερα τα «ΝΕΑ»

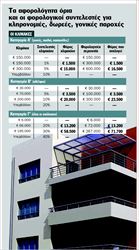

Πώς φορολογούνται οι µεταβιβάσεις

ΜΕ ΣΥΝΤΕΛΕΣΤΕΣ 8% έως 10% υπολογίζεται ο φόρος µεταβίβασης ακινήτου σε συνάρτηση µε την αξία του. Συγκεκριµένα για µεταβιβάσεις ακινήτων, η φορολογική υποχρέωση των οποίων γεννιέται µετά τις 23 Απριλίου 2010, επιβάλλεται φόρος 8% για τα πρώτα 20.000 ευρώ αξίας του ακινήτου και 10% για το άνω του ποσού αυτού τµήµα της, ανεξάρτητα από την ύπαρξη ή µη Πυροσβεστικής Υπηρεσίας στην περιοχή.

Στο ποσό του κύριου φόρου επιβάλλεται και φόρος υπέρ δήµων και κοινοτήτων 3%.

Για παράδειγµα, έστω ότι ο Α αγοράζει οικόπεδο αξίας 8.800 ευρώ. Ο αναλογών φόρος µεταβίβασης θα υπολογιστεί µε συντελεστή 8%. Εστω ότι ο Β αγοράζει οικόπεδο αξίας 22.000 ευρώ. Ο αναλογών φόρος θα υπολογιστεί για το µέχρι των 20.000 ευρώ τµήµα της αγοραίας αξίας µε συντελεστή 8%, για το άνω δε των 2.000 ευρώ τµήµα µε συντελεστή 10%.

Ποιους χτυπά ο νέος Φόρος Ακίνητης Περιουσίας

Με συντελεστές από 0,1% για ακίνητη περιουσία άνω των 400.000 ευρώ που φτάνουν έως και το 1% προκειµένου για ακίνητη περιουσία φορολογητέας αξίας άνω των800.000 ευρώ, επιβάλλεται από την 1η Ιανουαρίου 2010 ο Φόρος Ακίνητης Περιουσίας σε αντικατάσταση του Ενιαίου Τέλους Ακινήτων.

Με συντελεστές από 0,1% για ακίνητη περιουσία άνω των 400.000 ευρώ που φτάνουν έως και το 1% προκειµένου για ακίνητη περιουσία φορολογητέας αξίας άνω των800.000 ευρώ, επιβάλλεται από την 1η Ιανουαρίου 2010 ο Φόρος Ακίνητης Περιουσίας σε αντικατάσταση του Ενιαίου Τέλους Ακινήτων. Υποκείµενα στον φόρο είναι όλα τα φυσικά και νοµικά πρόσωπα ανεξάρτητα από την ιθαγένεια, κατοικία ή την έδρα τους πουέχουν την 1η Ιανουαρίου το δικαίωµα τηςπλήρους ή ψιλής κυριότητας ή επικαρπίας επίακινήτων καθώς και το δικαίωµα αποκλειστικής χρήσης θέσεων στάθµευσης, βοηθητικών χώρων και κολυµβητικών δεξαµενών που βρίσκονται σε κοινόκτητο τµήµα υπογείου, πιλοτής, δώµατος ή ακάλυπτου χώρου οικοδοµής.

1. Πότε υποβάλλεται η δήλωση;

Η δήλωση φόρου ακίνητης περιουσίας νοµικών προσώπων υποβάλλεται µέχρι και την 15η Μαΐου του οικείου έτους, ανάλογα µε το τελευταίο ψηφίο του ΑΦΜ, µε αρχή το 1 και ολοκληρώνεται σε 10 εργάσιµες ηµέρες. Τα φυσικά πρόσωπα δεν υποβάλλουν δήλωση φόρου ακίνητης περιουσίας. Για την επιβολή φόρου ακίνητης περιουσίας των φυσικών προσώπων έτους 2010 λαµβάνονται υπόψη οι δηλώσεις στοιχείων ακινήτων (Ε9) ετών 2005 έως και 2009 οι οποίες περιλαµβάνουν το σύνολο της ακίνητης περιουσίας καθώς και τις µεταβολές της οικογενειακής και περιουσιακής κατάστασης, όπως ισχύουν την 1η Ιανουαρίου 2010.

2. Πώς καταβάλλεται ο φόρος;

Για τα φυσικά πρόσωπα ο φόρος που αναλογεί καταβάλλεται σε τρεις ίσες δόσεις, από τις οποίες η πρώτη καταβάλλεται µέχρι την τελευταία εργάσιµη για τις δηµόσιες υπηρεσίες ηµέρα του επόµενου µήνα από τη βεβαίωση του φόρουκαι η καθεµία από τις επόµενες την τελευταία εργάσιµη για τις δηµόσιες υπηρεσίες ηµέρα του τρίτου και πέµπτου µήνα αντίστοιχα από τη βεβαίωση του τέλους. Αν ο φόρος βεβαιώνεται τους µήνες Αύγουστο και Σεπτέµβριο του οικείου έτους, τότε καταβάλλεται σε δύο ίσες δόσεις και αν βεβαιώνεται τον µήνα Οκτώβριο και έπειτα καταβάλλεται εφάπαξ. Αν το συνολικό ποσό της οφειλής είναι µέχρι διακόσια πενήντα (250) ευρώ αθροιστικά λαµβανόµενο, για όλους τους υπόχρεους τούτο θα καταβληθεί µέχρι την τελευταία εργάσιµη για τις δηµόσιες υπηρεσίες ηµέρα του επόµενου µήνα από τη βεβαίωση του φόρου.

Για τα νοµικά πρόσωπα ο φόρος που αναλογεί καταβάλλεται σε τρεις ίσες διµηνιαίες δόσεις από τις οποίες η πρώτη µε την υποβολή της εµπρόθεσµης δήλωσης οι δε υπόλοιπες την τελευταία εργάσιµη για τις δηµόσιεςυπηρεσίες ηµέρα των διµήνων που ακολουθούν.

3. Υπάρχει αφορολόγητοόριο για τα νοµικά πρόσωπα;

Οχι, σε φόρο υποβάλλεται η συνολική αξία της περιουσίας. 4. Με τι συντελεστή φορολογείται η αξία των ακινήτων των νοµικών πρόσωπων;

Η συνολική αξία της ακίνητης περιουσίας των νοµικώνπροσώπων φορολογείται µε συντελεστή 6‰. Τα ιδιοχρησιµοποιούµενα για την παραγωγή ή την άσκηση εµπορικής δραστηριότητας, κτίσµατα των νοµικών προσώπων φορολογούνται µε συντελεστή 1‰.

5. Με τι συντελεστή φορολογείται η αξία των ακινήτων των νοµικών πρόσωπων µη κερδοσκοπικού χαρακτήρα;

Τα νοµικά πρόσωπα µη κερδοσκοπικού χαρακτήρα που επιδιώκουν σκοπούς κοινωφελείς, θρησκευτικούς, φιλανθρωπικούς και εκπαιδευτικούς, φορολογούνται µε συντελεστή 3‰. Τα ιδιοχρησιµοποιούµενα των νοµικώνπροσώπων µη κερδοσκοπικού χαρακτήρα φορολογούνται µε συντελεστή 1‰.

6. Είναι απαραίτητη η καταβολή του 1/3 του φόρου που προέκυψε κατά την υποβολή της δήλωσης ακίνητης περιουσίας των νοµικών προσώπων;

Ναι. Η δήλωση φόρου ακίνητης περιουσίας θεωρείται απαράδεκτη και συνεπώς µη υποβληθείσα και δεν παράγει έννοµα αποτελέσµατα, εφόσον µε την υποβολή της δεν καταβλήθηκε η πρώτη δόση, δηλαδή το 1/3 του αναλογούντος φόρου.

7. Παρέχεται έκπτωση σε περίπτωση

ολοσχερούς εξόφλησης του αναλογούντος φόρου;

Οχι, στον νόµο δενπροβλέπεται έκπτωση σε περίπτωση εφάπαξ καταβολής.

8. Ποιοι πρόσθετοιφόροι επιβάλλονται για τα φυσικά και νοµικά πρόσωπα που παραβαίνουντις υποχρεώσεις τους;

Οταν η δήλωση υποβληθεί εκπρόθεσµα επιβάλλεται πρόσθετος φόρος πουορίζεται σε ποσοστό 1% επί του φόρου που οφείλεται για κάθε µήνα καθυστέρησης και µέχρι 100%. Οταν υποβληθεί ανακριβής δήλωση, επιβάλλεται στον υπόχρεο πρόσθετος φόρος που ορίζεται σε ποσοστό 2% επί του φόρου την πληρωµή του οποίου θα απέφευγε ο υπόχρεος, για κάθε µήνα καθυστέρησης και µέχρι 200%. Οταν δεν υποβληθεί καθόλου δήλωση, επιβάλλεται πρόσθετος φόρος που ορίζεται σε ποσοστό 2,5% επί του φόρου την πληρωµή του οποίου θα απέφευγε ο υπόχρεος λόγω µη υποβολής της δήλωσης για κάθε µήνα καθυστέρησης και µέχρι 200%.

Τέλος, επιβάλλεται πρόστιµο από 117 ευρώ έως 1.170 ευρώ στους υπόχρεους σε υποβολή δήλωσης, σε περιπτώσεις που δεν προκύπτει ποσό φόρου για καταβολή. Ειδικά για τα φυσικά πρόσωπαδεν επιβάλλεται το αυτοτελές πρόστιµο της προηγούµενης παραγράφου όταν δεν προκύπτει διαφορά φόρου για καταβολήεφόσον έχει ήδη επιβληθείαυτοτελές πρόστιµο για τη δήλωση στοιχείων ακινήτων.

http://www.tanea.gr/default.asp?pid=2&ct=3&artid=4609257

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου