Nέα φορολογική κλίμακα, αφορολόγητο όριο με αποδείξεις, νέες αντικειμενικές δαπάνες διαβίωσης (τεκμήρια), περικοπές στις εκπτώσεις δαπανών, αυστηρότερες ποινές για τη μη έκδοση αποδείξεων και πλήθος άλλες αλλαγές στη φορολογία των εισοδημάτων φέρνει ο νέος χρόνος.

Από την 1η/1/2011 τίθενται σε εφαρμογή οι περισσότερες διατάξεις του φορολογικού νόμου που ψηφίστηκε τον περασμένο Απρίλιο, με στόχο «την αποκατάσταση της φορολογικής δικαιοσύνης μέσα από ένα δίκαιο σύστημα αναδιανομής των εισοδημάτων και ανακατανομής των φορολογικών βαρών».

Μία από τις σημαντικότερες αλλαγές αφορά στην καθιέρωση τεκμηρίων διαβίωσης. Οι ελάχιστες δαπάνες για την κατοχή ή τη χρήση κατοικιών, Ι.Χ. αυτοκινήτων, σκαφών αναψυχής και άλλων περιουσιακών στοιχείων θα αθροίζονται και θα προσδιορίζουν τα ελάχιστα όρια των τεκμαρτών ετήσιων φορολογητέων εισοδημάτων (οι «αντικειμενικές δαπάνες διαβίωσης» ισχύουν για τα φετινά εισοδήματα, τα οποία θα δηλωθούν το 2011).

Για τον προσδιορισμό του ελάχιστου φορολογητέου εισοδήματος θα λαμβάνονται υπόψη οι κατοικίες, τα αυτοκίνητα, σκάφη, εναέρια μέσα, οι πισίνες, τα δίδακτρα ιδιωτικών σχολείων, οικιακές βοηθοί κ.ά. Συγκεκριμένα, καθιερώνονται τα παρακάτω τεκμήρια:

Από την 1η/1/2011 τίθενται σε εφαρμογή οι περισσότερες διατάξεις του φορολογικού νόμου που ψηφίστηκε τον περασμένο Απρίλιο, με στόχο «την αποκατάσταση της φορολογικής δικαιοσύνης μέσα από ένα δίκαιο σύστημα αναδιανομής των εισοδημάτων και ανακατανομής των φορολογικών βαρών».

Μία από τις σημαντικότερες αλλαγές αφορά στην καθιέρωση τεκμηρίων διαβίωσης. Οι ελάχιστες δαπάνες για την κατοχή ή τη χρήση κατοικιών, Ι.Χ. αυτοκινήτων, σκαφών αναψυχής και άλλων περιουσιακών στοιχείων θα αθροίζονται και θα προσδιορίζουν τα ελάχιστα όρια των τεκμαρτών ετήσιων φορολογητέων εισοδημάτων (οι «αντικειμενικές δαπάνες διαβίωσης» ισχύουν για τα φετινά εισοδήματα, τα οποία θα δηλωθούν το 2011).

Για τον προσδιορισμό του ελάχιστου φορολογητέου εισοδήματος θα λαμβάνονται υπόψη οι κατοικίες, τα αυτοκίνητα, σκάφη, εναέρια μέσα, οι πισίνες, τα δίδακτρα ιδιωτικών σχολείων, οικιακές βοηθοί κ.ά. Συγκεκριμένα, καθιερώνονται τα παρακάτω τεκμήρια:

* ΑΚΙΝΗΤΑ ΙΔΙΟΚΤΗΤΑ Ή ΝΟΙΚΙΑΣΜΕΝΑ: Η ετήσια αντικειμενική δαπάνη, που εκτιμάται με βάση τις δαπάνες συντήρησης, τις πάγιες καταναλώσεις και τις δαπάνες λειτουργίας και ορίζεται με βάση τα τετραγωνικά μέτρα της ιδιοκατοικούμενης ή μισθωμένης κύριας κατοικίας, ορίζεται κλιμακωτά: για τα 80 πρώτα τ.μ. κύριων χώρων με 30 ευρώ το τ.μ., για τα 81 μέχρι και 120 τ.μ. με 50 ευρώ το τ.μ., για τα 121 μέχρι και 200 τ.μ. κύριων χώρων με 80 ευρώ το τ.μ., για τα 201 έως 300 τ.μ. με 150 ευρώ και για τα πλέον των 300 τ.μ. με 300 ευρώ το τ.μ.

Για τον υπολογισμό της ετήσιας αντικειμενικής δαπάνης των βοηθητικών χώρων ορίζεται 30 ευρώ το τ.μ. Τα παραπάνω ποσά προσαυξάνονται για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης, σύμφωνα με τον αντικειμενικό προσδιορισμό των ακινήτων: από 2.800 έως 4.999 ευρώ το τ.μ. κατά 40% και για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τ.μ. κατά 70%. Όλα τα παραπάνω ποσά προσαυξάνονται προκειμένου για μονοκατοικίες κατά 20%. Για δευτερεύουσα κατοικία μειώνονται στο μισό.

* ΑΥΤΟΚΙΝΗΤΑ: Η ετήσια αντικειμενική δαπάνη, που εκτιμάται με βάση το κόστος τελών κυκλοφορίας, ασφαλίστρων, καυσίμων και συντήρησης επιβατικού Ι.Χ., ορίζεται ως εξής: για τα αυτοκίνητα μέχρι 1.200 κ.εκ. σε 3.000 ευρώ, ενώ για αυτοκίνητα μεγαλύτερα των 1.200 κ.εκ. προστίθενται 300 ευρώ ανά 100 κ.εκ. μέχρι τα 2.000 κυβικά εκατοστά.

Για αυτοκίνητα μεγαλύτερα των 2.000 κ.εκ. προστίθενται 500 ευρώ ανά 100 κ.εκ. και μέχρι 3.000 κ.εκ. Για αυτοκίνητα μεγαλύτερα από 3.000 κ.εκ. προστίθενται 700 ευρώ ανά 100 κ.εκ. Τα παραπάνω ποσά ετήσιας αντικειμενικής δαπάνης από κάθε αυτοκίνητο μειώνονται ανάλογα με την παλαιότητά του, η οποία υπολογίζεται από το έτος πρώτης κυκλοφορίας του στην Ελλάδα, κατά ποσοστό ως εξής: 30% για χρονικό διάστημα πάνω από 5 και μέχρι 10 έτη και 50% για πάνω από 10 έτη.

* ΔΙΔΑΚΤΡΑ: Για τον προσδιορισμό του τεκμηρίου λαμβάνεται υπόψη η ετήσια δαπάνη που καταβάλλεται για ιδιωτικά σχολεία στοιχειώδους και μέσης εκπαίδευσης, όπως αυτή προκύπτει από τις σχετικές αποδείξεις παροχής υπηρεσιών. Εξαιρούνται οι δαπάνες που καταβάλλονται σε εσπερινά γυμνάσια και λύκεια καθώς και στα ειδικά σχολεία ατόμων με ειδικές ανάγκες. Στην περίπτωση διαζευγμένων γονέων, όπου άλλος γονέας βαρύνεται με τα τέκνα και άλλος καταβάλλει τις δαπάνες διδάκτρων, η ετήσια αντικειμενική δαπάνη διαβίωσης θα βαρύνει τον γονέα που καταβάλλει τις δαπάνες αυτές.

* ΟΙΚΙΑΚΟΙ ΒΟΗΘΟΙ, ΟΔΗΓΟΙ ΑΥΤΟΚΙΝΗΤΟΥ κ.λπ.: Τεκμήριο αποτελεί η ετήσια αντικειμενική δαπάνη που καταβάλλεται σε οικιακούς βοηθούς, οδηγούς αυτοκινήτων, δασκάλους και σε λοιπό προσωπικό, η οποία ορίζεται στο κατώτατο όριο αμοιβών όπως αυτό προσδιορίζεται από τις ισχύουσες διατάξεις για την αντίστοιχη κατηγορία εργαζομένων.

Εξαιρούνται οι δαπάνες που καταβάλλονται στην περίπτωση όπου ο φορολογούμενος απασχολεί έναν μόνο οικιακό βοηθό όπως και οι δαπάνες οι οποίες καταβάλλονται όταν ο φορολογούμενος ή πρόσωπο που συνοικεί με αυτόν και τον βαρύνει έχει αναπηρία 67% και πάνω από διανοητική καθυστέρηση ή φυσική αναπηρία, ή είναι ηλικίας άνω των 65 ετών και απασχολεί έναν νοσοκόμο.

* ΣΚΑΦΗ ΑΝΑΨΥΧΗΣ: Για μηχανοκίνητα σκάφη ανοιχτού τύπου, ταχύπλοα και μη, ολικού μήκους μέχρι 5 μέτρα, το τεκμήριο ορίζεται στις 3.000 ευρώ, ενώ για τα πάνω από 5 μέτρα ορίζεται στις 4.000 ευρώ.

Για ιστιοφόρα, ή μηχανοκίνητα, ή μικτά σκάφη, με χώρο ενδιαίτησης, ολικού μήκους μέχρι και 7 μέτρα, ορίζεται 8.000 ευρώ, πάνω από 7 και μέχρι 10 μέτρα προστίθενται 2.000 ευρώ ανά επιπλέον μέτρο, πάνω από 10 και μέχρι 12 μέτρα προστίθενται 5.000 ευρώ ανά επιπλέον μέτρο, πάνω από 12 και μέχρι 15 μέτρα 10.000 ευρώ ανά επιπλέον μέτρο, πάνω από 15 και μέχρι 18 μέτρα 15.000 ευρώ ανά επιπλέον μέτρο, πάνω από 18 και μέχρι 22 μέτρα 20.000 ευρώ ανά επιπλέον μέτρο και πάνω από 22 μέτρα προστίθενται 35.000 ευρώ ανά επιπλέον μέτρο.

Για σκάφη με μόνιμο πλήρωμα, ναυτολογημένο για ολόκληρο ή για μέρος του έτους, στην παραπάνω δαπάνη προστίθεται και η αμοιβή του πληρώματος. Τα σκάφη επαγγελματικής χρήσης δεν λαμβάνονται υπόψη για την αντικειμενική δαπάνη.

* ΑΕΡΟΣΚΑΦΗ: Για ανεμόπτερα το τεκμήριο ορίζεται στις 8.000 ευρώ. Για αεροσκάφη με κινητήρα κοινό, εσωτερικής καύσης και στροβιλοελικοφόρα, καθώς και για ελικόπτερα ορίζεται στα 65.000 ευρώ για τους 150 πρώτους ίππους ισχύος του κινητήρα τους και προσαυξάνεται με το ποσό των 500 ευρώ για κάθε ίππο πάνω από τους 150. Τα ποσά δεν μειώνονται λόγω ακινησίας ή παλαιότητας εξαιτίας απουσίας σχετικής πρόβλεψης στον νόμο.

* ΠΙΣΙΝΕΣ: Για εξωτερικές έως 60 τ.μ. το τεκμήριο ορίζεται στα 100 ευρώ το τ.μ. και για πάνω από 60 τ.μ με 200 ευρώ το τ.μ. Για εσωτερικές πισίνες τα παραπάνω ποσά διπλασιάζονται.

Η ελάχιστη ετήσια αντικειμενική δαπάνη του φορολογουμένου ορίζεται σε 3.000 ευρώ για τον άγαμο και σε 5.000 ευρώ για τους συζύγους που υποβάλλουν κοινή δήλωση.

--- Η ΝΕΑ ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ

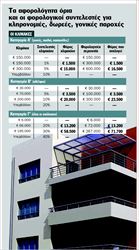

Εισάγεται νέα φορολογική κλίμακα, χωρίς διακρίσεις ως προς την πηγή προέλευσης των εισοδημάτων, κοινή για μισθωτούς, συνταξιούχους και ελεύθερους επαγγελματίες, με περισσότερα κλιμάκια για πιο δίκαιη κατανομή των φορολογικών βαρών και με πρόβλεψη για ανά διετία αναπροσαρμογή των κλιμακίων βάσει του τιμαρίθμου. Το βασικό αφορολόγητο όριο για όλους είναι τα 12.000 ευρώ.

Για τους φορολογουμένους με παιδιά αυξάνεται το πρόσθετο αφορολόγητο από 1.000 σε 1.500 ευρώ για κάθε προστατευόμενο τέκνο μέχρι τα δύο, από 10.000 σε 11.500 ευρώ για τρία προστατευόμενα τέκνα. Για κάθε παιδί από το τέταρτο και πάνω αυξάνεται από 1.000 σε 2.000 ευρώ. Με τη νέα κλίμακα υπάρχει μετατόπιση βάρους από τα χαμηλά και μεσαία στα υψηλά εισοδήματα.

Συγκεκριμένα, υπάρχει φοροελάφρυνση σε εισοδήματα μέχρι 40.000 ευρώ. Μέρος του αφορολογήτου εξασφαλίζεται πλέον με τη συλλογή αποδείξεων, ενώ παρέχεται επιπλέον έκπτωση για την προσκόμιση αποδείξεων πέρα από το απαιτούμενο όριο. Στις αποδείξεις περιλαμβάνονται όλες οι κατηγορίες αγαθών και υπηρεσιών, εκτός εκείνων που αφορούν σε αγαθά μεγάλης αξίας, τα οποία αποτελούν τεκμήριο ελάχιστου εισοδήματος.

Για ατομικό εισόδημα μέχρι 6.000 ευρώ δεν απαιτείται η προσκόμιση αποδείξεων δαπανών. Για εισόδημα έως 12.000 ευρώ ο φορολογούμενος χρειάζεται να προσκομίσει αποδείξεις ύψους 10% του εισοδήματός του. Από 12.000 ευρώ και άνω χρειάζεται να προσκομίζει αποδείξεις ύψους 10% του εισοδήματος για τις πρώτες 12.000 ευρώ και 30% του εισοδήματος για το τμήμα αυτού που είναι πάνω από τις 12.000 ευρώ.

Όταν οι δαπάνες είναι περισσότερες από τις απαιτούμενες και μέχρι το ποσό των 15.000 ευρώ ατομικά ή 30.000 ευρώ για την οικογένεια, ο φορολογούμενος δικαιούται μείωση φόρου ίση με το 10% της διαφοράς μεταξύ του ποσού των απαιτούμενων για το αφορολόγητο δαπανών και εκείνου των δηλουμένων.

Όταν οι δαπάνες είναι λιγότερες από τις απαιτούμενες, ο φορολογούμενος επιβαρύνεται με ποσοστό φόρου ίσο με το 10% του ποσού των δαπανών που υπολείπεται.

Για τον υπολογισμό της ετήσιας αντικειμενικής δαπάνης των βοηθητικών χώρων ορίζεται 30 ευρώ το τ.μ. Τα παραπάνω ποσά προσαυξάνονται για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης, σύμφωνα με τον αντικειμενικό προσδιορισμό των ακινήτων: από 2.800 έως 4.999 ευρώ το τ.μ. κατά 40% και για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τ.μ. κατά 70%. Όλα τα παραπάνω ποσά προσαυξάνονται προκειμένου για μονοκατοικίες κατά 20%. Για δευτερεύουσα κατοικία μειώνονται στο μισό.

* ΑΥΤΟΚΙΝΗΤΑ: Η ετήσια αντικειμενική δαπάνη, που εκτιμάται με βάση το κόστος τελών κυκλοφορίας, ασφαλίστρων, καυσίμων και συντήρησης επιβατικού Ι.Χ., ορίζεται ως εξής: για τα αυτοκίνητα μέχρι 1.200 κ.εκ. σε 3.000 ευρώ, ενώ για αυτοκίνητα μεγαλύτερα των 1.200 κ.εκ. προστίθενται 300 ευρώ ανά 100 κ.εκ. μέχρι τα 2.000 κυβικά εκατοστά.

Για αυτοκίνητα μεγαλύτερα των 2.000 κ.εκ. προστίθενται 500 ευρώ ανά 100 κ.εκ. και μέχρι 3.000 κ.εκ. Για αυτοκίνητα μεγαλύτερα από 3.000 κ.εκ. προστίθενται 700 ευρώ ανά 100 κ.εκ. Τα παραπάνω ποσά ετήσιας αντικειμενικής δαπάνης από κάθε αυτοκίνητο μειώνονται ανάλογα με την παλαιότητά του, η οποία υπολογίζεται από το έτος πρώτης κυκλοφορίας του στην Ελλάδα, κατά ποσοστό ως εξής: 30% για χρονικό διάστημα πάνω από 5 και μέχρι 10 έτη και 50% για πάνω από 10 έτη.

* ΔΙΔΑΚΤΡΑ: Για τον προσδιορισμό του τεκμηρίου λαμβάνεται υπόψη η ετήσια δαπάνη που καταβάλλεται για ιδιωτικά σχολεία στοιχειώδους και μέσης εκπαίδευσης, όπως αυτή προκύπτει από τις σχετικές αποδείξεις παροχής υπηρεσιών. Εξαιρούνται οι δαπάνες που καταβάλλονται σε εσπερινά γυμνάσια και λύκεια καθώς και στα ειδικά σχολεία ατόμων με ειδικές ανάγκες. Στην περίπτωση διαζευγμένων γονέων, όπου άλλος γονέας βαρύνεται με τα τέκνα και άλλος καταβάλλει τις δαπάνες διδάκτρων, η ετήσια αντικειμενική δαπάνη διαβίωσης θα βαρύνει τον γονέα που καταβάλλει τις δαπάνες αυτές.

* ΟΙΚΙΑΚΟΙ ΒΟΗΘΟΙ, ΟΔΗΓΟΙ ΑΥΤΟΚΙΝΗΤΟΥ κ.λπ.: Τεκμήριο αποτελεί η ετήσια αντικειμενική δαπάνη που καταβάλλεται σε οικιακούς βοηθούς, οδηγούς αυτοκινήτων, δασκάλους και σε λοιπό προσωπικό, η οποία ορίζεται στο κατώτατο όριο αμοιβών όπως αυτό προσδιορίζεται από τις ισχύουσες διατάξεις για την αντίστοιχη κατηγορία εργαζομένων.

Εξαιρούνται οι δαπάνες που καταβάλλονται στην περίπτωση όπου ο φορολογούμενος απασχολεί έναν μόνο οικιακό βοηθό όπως και οι δαπάνες οι οποίες καταβάλλονται όταν ο φορολογούμενος ή πρόσωπο που συνοικεί με αυτόν και τον βαρύνει έχει αναπηρία 67% και πάνω από διανοητική καθυστέρηση ή φυσική αναπηρία, ή είναι ηλικίας άνω των 65 ετών και απασχολεί έναν νοσοκόμο.

* ΣΚΑΦΗ ΑΝΑΨΥΧΗΣ: Για μηχανοκίνητα σκάφη ανοιχτού τύπου, ταχύπλοα και μη, ολικού μήκους μέχρι 5 μέτρα, το τεκμήριο ορίζεται στις 3.000 ευρώ, ενώ για τα πάνω από 5 μέτρα ορίζεται στις 4.000 ευρώ.

Για ιστιοφόρα, ή μηχανοκίνητα, ή μικτά σκάφη, με χώρο ενδιαίτησης, ολικού μήκους μέχρι και 7 μέτρα, ορίζεται 8.000 ευρώ, πάνω από 7 και μέχρι 10 μέτρα προστίθενται 2.000 ευρώ ανά επιπλέον μέτρο, πάνω από 10 και μέχρι 12 μέτρα προστίθενται 5.000 ευρώ ανά επιπλέον μέτρο, πάνω από 12 και μέχρι 15 μέτρα 10.000 ευρώ ανά επιπλέον μέτρο, πάνω από 15 και μέχρι 18 μέτρα 15.000 ευρώ ανά επιπλέον μέτρο, πάνω από 18 και μέχρι 22 μέτρα 20.000 ευρώ ανά επιπλέον μέτρο και πάνω από 22 μέτρα προστίθενται 35.000 ευρώ ανά επιπλέον μέτρο.

Για σκάφη με μόνιμο πλήρωμα, ναυτολογημένο για ολόκληρο ή για μέρος του έτους, στην παραπάνω δαπάνη προστίθεται και η αμοιβή του πληρώματος. Τα σκάφη επαγγελματικής χρήσης δεν λαμβάνονται υπόψη για την αντικειμενική δαπάνη.

* ΑΕΡΟΣΚΑΦΗ: Για ανεμόπτερα το τεκμήριο ορίζεται στις 8.000 ευρώ. Για αεροσκάφη με κινητήρα κοινό, εσωτερικής καύσης και στροβιλοελικοφόρα, καθώς και για ελικόπτερα ορίζεται στα 65.000 ευρώ για τους 150 πρώτους ίππους ισχύος του κινητήρα τους και προσαυξάνεται με το ποσό των 500 ευρώ για κάθε ίππο πάνω από τους 150. Τα ποσά δεν μειώνονται λόγω ακινησίας ή παλαιότητας εξαιτίας απουσίας σχετικής πρόβλεψης στον νόμο.

* ΠΙΣΙΝΕΣ: Για εξωτερικές έως 60 τ.μ. το τεκμήριο ορίζεται στα 100 ευρώ το τ.μ. και για πάνω από 60 τ.μ με 200 ευρώ το τ.μ. Για εσωτερικές πισίνες τα παραπάνω ποσά διπλασιάζονται.

Η ελάχιστη ετήσια αντικειμενική δαπάνη του φορολογουμένου ορίζεται σε 3.000 ευρώ για τον άγαμο και σε 5.000 ευρώ για τους συζύγους που υποβάλλουν κοινή δήλωση.

--- Η ΝΕΑ ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ

Εισάγεται νέα φορολογική κλίμακα, χωρίς διακρίσεις ως προς την πηγή προέλευσης των εισοδημάτων, κοινή για μισθωτούς, συνταξιούχους και ελεύθερους επαγγελματίες, με περισσότερα κλιμάκια για πιο δίκαιη κατανομή των φορολογικών βαρών και με πρόβλεψη για ανά διετία αναπροσαρμογή των κλιμακίων βάσει του τιμαρίθμου. Το βασικό αφορολόγητο όριο για όλους είναι τα 12.000 ευρώ.

Για τους φορολογουμένους με παιδιά αυξάνεται το πρόσθετο αφορολόγητο από 1.000 σε 1.500 ευρώ για κάθε προστατευόμενο τέκνο μέχρι τα δύο, από 10.000 σε 11.500 ευρώ για τρία προστατευόμενα τέκνα. Για κάθε παιδί από το τέταρτο και πάνω αυξάνεται από 1.000 σε 2.000 ευρώ. Με τη νέα κλίμακα υπάρχει μετατόπιση βάρους από τα χαμηλά και μεσαία στα υψηλά εισοδήματα.

Συγκεκριμένα, υπάρχει φοροελάφρυνση σε εισοδήματα μέχρι 40.000 ευρώ. Μέρος του αφορολογήτου εξασφαλίζεται πλέον με τη συλλογή αποδείξεων, ενώ παρέχεται επιπλέον έκπτωση για την προσκόμιση αποδείξεων πέρα από το απαιτούμενο όριο. Στις αποδείξεις περιλαμβάνονται όλες οι κατηγορίες αγαθών και υπηρεσιών, εκτός εκείνων που αφορούν σε αγαθά μεγάλης αξίας, τα οποία αποτελούν τεκμήριο ελάχιστου εισοδήματος.

Για ατομικό εισόδημα μέχρι 6.000 ευρώ δεν απαιτείται η προσκόμιση αποδείξεων δαπανών. Για εισόδημα έως 12.000 ευρώ ο φορολογούμενος χρειάζεται να προσκομίσει αποδείξεις ύψους 10% του εισοδήματός του. Από 12.000 ευρώ και άνω χρειάζεται να προσκομίζει αποδείξεις ύψους 10% του εισοδήματος για τις πρώτες 12.000 ευρώ και 30% του εισοδήματος για το τμήμα αυτού που είναι πάνω από τις 12.000 ευρώ.

Όταν οι δαπάνες είναι περισσότερες από τις απαιτούμενες και μέχρι το ποσό των 15.000 ευρώ ατομικά ή 30.000 ευρώ για την οικογένεια, ο φορολογούμενος δικαιούται μείωση φόρου ίση με το 10% της διαφοράς μεταξύ του ποσού των απαιτούμενων για το αφορολόγητο δαπανών και εκείνου των δηλουμένων.

Όταν οι δαπάνες είναι λιγότερες από τις απαιτούμενες, ο φορολογούμενος επιβαρύνεται με ποσοστό φόρου ίσο με το 10% του ποσού των δαπανών που υπολείπεται.

http://www.euro2day.gr/news/economy/124/articles/620358/Article.aspx